नमस्कार दोस्तों आज मैं आपको बताऊँगा की “Home Loan vs Personal Loan: 2025 Me Kaun Sa Loan Aapke Liye Better Hai”तो अंत तक आर्टिकल को पढिए ओर जानिए ,अगर आप 2025 में कोई बड़ा financial decision लेने की सोच रहे हैं,जैसे घर खरीदना या किसी personal जरूरत के लिए पैसे लेना,तो सबसे बड़ा सवाल यही आता है: Home Loan लें या Personal Loan? सच बताऊं, यह confusion बहुत common है। कई लोग बिना पूरी जानकारी के loan ले लेते हैं और बाद में पछताते हैं।

आज मैं आपको बिल्कुल आसान, दोस्ताना और इंसानी भाषा में समझाने वाला हूँ कि दोनों में फर्क क्या है, कब कौन सा लेना चाहिए, और कौन सा आपके लिए बेहतर रहेगा। साथ ही, इस आर्टिकल में आपको हर वो सवाल का जवाब मिलेगा जो आमतौर पर लोगों के दिमाग में आता है।

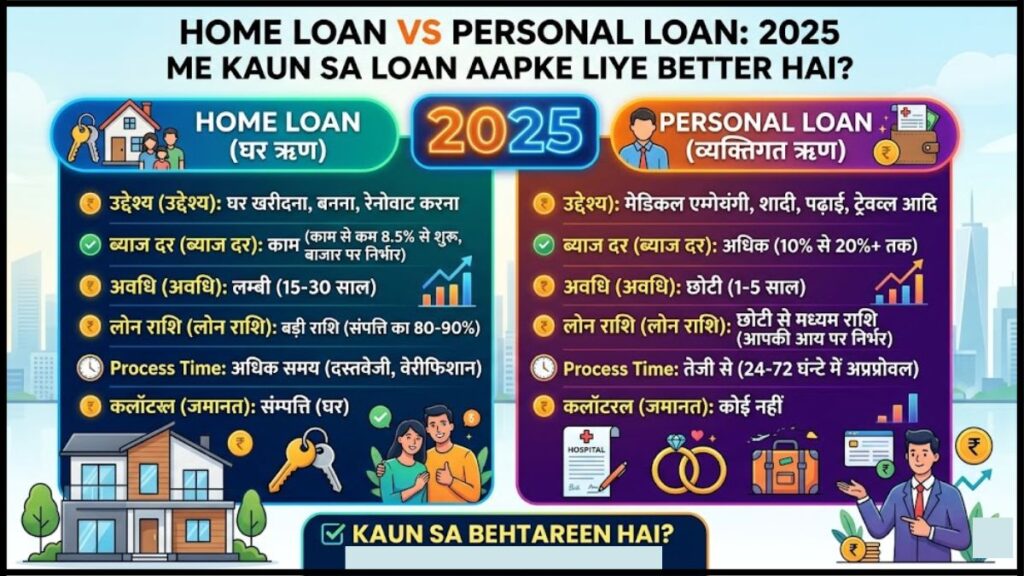

Home Loan क्या होता है और कब लेना चाहिए?

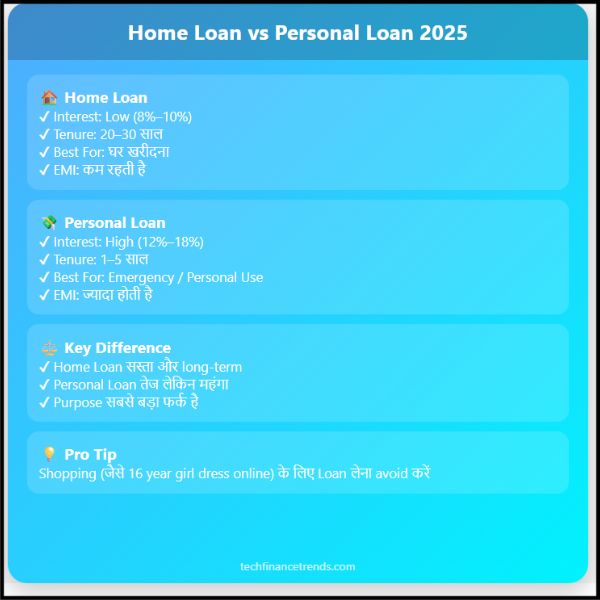

Home Loan एक ऐसा loan होता है जो खासतौर पर घर खरीदने, बनाने या renovate करने के लिए दिया जाता है। इसमें बैंक या financial institution आपको बड़ी रकम देते हैं, और आप उसे लंबी अवधि (15–30 साल) में चुकाते हैं।

अब सोचिए, अगर आप अपना खुद का घर लेना चाहते हैं, तो इतनी बड़ी रकम एक साथ देना मुश्किल होता है। यहीं Home Loan आपकी मदद करता है।

Home Loan के फायदे

- Interest Rate कम होता है

Personal Loan के मुकाबले Home Loan का interest काफी कम होता है, जिससे EMI manageable रहती है। - Long Tenure मिलता है

आप 20–30 साल तक आराम से EMI भर सकते हैं, जिससे monthly burden कम हो जाता है। - Tax Benefits भी मिलते हैं

Income Tax में deduction मिल जाता है, जिससे आपकी saving भी होती है।

Personal Loan क्या होता है और कब लेना सही है?

Personal Loan एक unsecured loan होता है, यानी इसमें आपको कोई collateral (जमानत) नहीं देना होता। आप इसे किसी भी personal जरूरत के लिए ले सकते हैं—जैसे शादी, medical emergency, travel या shopping।

अब अगर आप तुरंत पैसे चाहते हैं और आपके पास कोई asset नहीं है, तो Personal Loan आपके काम आता है।

Personal Loan के फायदे

- Quick Approval मिलता है

कई बार 24 घंटे में loan approve हो जाता है। - Use Anywhere Flexibility

आप इस पैसे को कहीं भी इस्तेमाल कर सकते हैं—कोई restriction नहीं। - No Collateral Required

किसी property या asset की जरूरत नहीं होती।

Home Loan vs Personal Loan, मुख्य अंतर क्या है?

अब असली बात यहीं से शुरू होती है। दोनों loans के बीच का फर्क समझना बहुत जरूरी है।

1. Interest Rate में फर्क

- Home Loan: 8%–10% के आसपास

- Personal Loan: 12%–18% या उससे ज्यादा

मतलब साफ है—Personal Loan ज्यादा महंगा पड़ता है।

2. Loan Amount

- Home Loan: करोड़ों तक मिल सकता है

- Personal Loan: लिमिटेड (आमतौर पर 50 लाख तक)

अगर आपको बड़ी रकम चाहिए, तो Home Loan ही option है।

3. Tenure (समय अवधि)

- Home Loan: 15–30 साल

- Personal Loan: 1–5 साल

Personal Loan जल्दी खत्म होता है, लेकिन EMI ज्यादा होती है।

4. Purpose

- Home Loan: सिर्फ घर के लिए

- Personal Loan: किसी भी काम के लिए

2025 में किसे कौन सा Loan लेना चाहिए?

अब सबसे important सवाल—आपके लिए कौन सा loan सही है?

अगर आप घर खरीद रहे हैं…

तो बिना सोचे Home Loan ही लें। Personal Loan लेकर घर खरीदना financially सही decision नहीं होगा क्योंकि interest बहुत ज्यादा पड़ेगा।

अगर आपको तुरंत पैसे चाहिए…

जैसे medical emergency या शादी—तो Personal Loan सही रहेगा। क्योंकि यह जल्दी मिलता है और कोई collateral नहीं चाहिए।

अगर EMI कम रखना चाहते हैं…

तो Home Loan बेहतर है, क्योंकि tenure लंबा होता है और EMI कम बनती है।

क्या Personal Loan लेकर Home Loan की EMI भर सकते हैं?

यह एक common सवाल है, और सच कहूं तो यह idea risky है।

अगर आप Personal Loan लेकर Home Loan की EMI भरते हैं, तो आप खुद को debt trap में डाल सकते हैं। क्योंकि Personal Loan का interest ज्यादा होता है और आपकी financial condition बिगड़ सकती है।

CIBIL Score का कितना असर पड़ता है?

CIBIL Score दोनों loans के लिए बहुत जरूरी होता है।

- 750+ score: आसानी से loan मिल जाएगा

- Low score: interest ज्यादा लगेगा या loan reject हो सकता है

इसलिए loan लेने से पहले अपना credit score जरूर check करें।

Loan लेते समय किन बातों का ध्यान रखें?

यह वो हिस्सा है जहां ज्यादातर लोग गलती करते हैं।

1. EMI अपनी income के हिसाब से रखें

आपकी EMI आपकी salary का 30–40% से ज्यादा नहीं होनी चाहिए।

2. Hidden Charges check करें

Processing fee, prepayment charges आदि को ignore मत करें।

3. Interest Type समझें

Fixed vs Floating interest—दोनों के अपने फायदे और नुकसान हैं।

16 year girl dress online – यह keyword यहाँ क्यों जरूरी है?

आप सोच रहे होंगे कि “16 year girl dress online” का इस topic से क्या relation है।

असल में, जब आप online shopping करते हैं—जैसे fashion, dresses या lifestyle products—तो कई बार लोग unnecessary expenses के लिए Personal Loan ले लेते हैं। खासकर teenagers या parents impulsive buying करते हैं।

इसलिए समझदारी यही है कि:

- Fashion या shopping के लिए loan न लें

- Loan सिर्फ जरूरत के लिए लें, luxury के लिए नहीं

Top 5 रोचक फैक्ट्स (Interesting Facts)

- भारत में लगभग 70% लोग Home Loan लेते समय interest rate compare नहीं करते।

- Personal Loan का approval rate सबसे ज्यादा होता है क्योंकि यह unsecured होता है।

- Home Loan में prepayment करने पर आप लाखों रुपये interest बचा सकते हैं।

- कई लोग Personal Loan लेकर travel करते हैं, जो बाद में financial burden बन जाता है।

- 2025 में digital loan apps के कारण loan लेना आसान हुआ है—but risk भी बढ़ा है।

लोगों के सबसे आम सवाल

क्या Home Loan जल्दी approve होता है?

नहीं, इसमें verification ज्यादा होती है इसलिए time लगता है।

क्या Personal Loan बिना salary slip के मिल सकता है?

कुछ cases में हां, लेकिन interest ज्यादा लगेगा।

कौन सा loan सस्ता पड़ता है?

Home Loan हमेशा सस्ता होता है।

क्या एक साथ दोनों loan ले सकते हैं?

हां, लेकिन आपकी income strong होनी चाहिए।

क्या prepayment करना सही है?

बिल्कुल, इससे interest कम हो जाता है।

Conclusion:Home Loan vs Personal Loan: 2025 Me Kaun Sa Loan Aapke Liye Better Hai

अगर एक लाइन में समझना हो तो

घर के लिए Home Loan और जरूरत के लिए Personal Loan।दोनों loans अपने-अपने जगह सही हैं, बस आपको अपनी जरूरत और financial condition के हिसाब से सही चुनाव करना है। बिना सोचे-समझे loan लेना सबसे बड़ी गलती होती है।अगर आप smart तरीके से plan करते हैं, EMI manage करते हैं और unnecessary loan avoid करते हैं—तो आप financially secure रहेंगे।